PIB avança 2,3% — o menor ritmo em cinco anos — enquanto juros elevados, conflito no Oriente Médio e ano eleitoral moldam um cenário de cautela estratégica para investidores.

O Brasil fechou 2025 com crescimento de 2,3% do Produto Interno Bruto (PIB), segundo dados do IBGE — o ritmo mais fraco em cinco anos. O resultado, embora não catastrófico, acende um sinal de alerta para investidores: a economia perde fôlego exatamente quando o cenário externo se torna mais hostil e o ambiente doméstico entra em compasso de espera eleitoral.

Para quem administra patrimônio com horizonte de longo prazo, ignorar esse conjunto de sinais é um risco que não se pode dar ao luxo de correr.

O que segurou — e o que travou — o crescimento em 2025

O que segurou — e o que travou — o crescimento em 2025

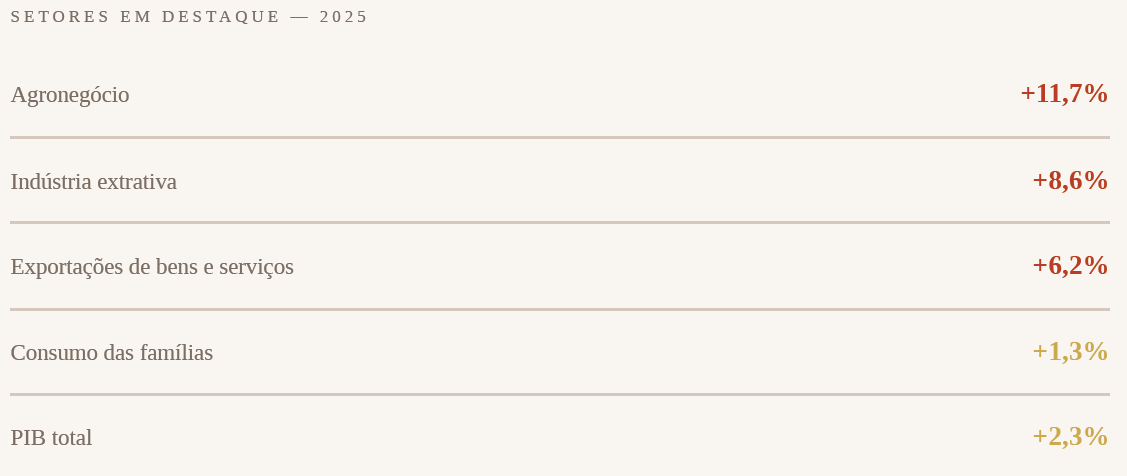

O desempenho do PIB no ano passado foi sustentado por setores com forte componente externo. O agronegócio liderou com expansão de 11,7%, seguido pela indústria extrativa (8,6%) e pelas exportações de bens e serviços (6,2%). Foram essas âncoras que impediram um resultado ainda mais fraco.

Do outro lado da equação, o consumo das famílias — historicamente o principal motor da economia brasileira — desacelerou de forma relevante: cresceu apenas 1,3% em 2025, contra 2,1% em 2024. A deterioração no último trimestre do ano foi uma surpresa negativa, mesmo diante de um mercado de trabalho que se manteve resiliente.

“O freio do crescimento tem nome e sobrenome: taxa básica de juros elevada por um período prolongado, comprimindo crédito, consumo e investimento ao mesmo tempo”.

O cenário para 2026: crescimento menor sob pressão múltipla

As projeções para 2026 não trazem alívio. O boletim Focus de 23 de março de 2026 indica expansão do PIB de apenas 1,84% para o ano — uma desaceleração significativa em relação ao já modesto 2025. Para 2027, a estimativa cai levemente, para 1,8%.

Três vetores explicam esse cenário de moderação:

1. Juros ainda restritivos. A Selic recuou de 15% para 14,75% ao ano na última reunião do Copom — o primeiro corte em quase dois anos. Mas o ritmo de afrouxamento deve ser mais lento do que se esperava. O próprio Banco Central sinalizou, em ata divulgada em 24 de março, que a política monetária precisará permanecer “contracionista”, sem dar indicações sobre os próximos passos.

2. Conflito no Oriente Médio e choque de petróleo. A escalada do conflito envolvendo Estados Unidos, Israel e Irã elevou as preocupações com o fluxo global de petróleo e gás. O impacto já é sentido nas expectativas de inflação: o mercado financeiro revisou a projeção do IPCA para 4,17% em 2026 — dentro da meta, mas em trajetória ascendente pela segunda semana consecutiva.

3. Ano eleitoral. O contexto de eleição presidencial polarizada em 2026 tende a aumentar a incerteza sobre política fiscal e o ambiente de negócios, postergando decisões de investimento tanto do setor privado quanto do próprio governo.

Contexto Monetário

A meta de inflação fixada pelo CMN é de 3%, com intervalo de tolerância entre 1,5% e 4,5%. A projeção atual de 4,17% para o IPCA de 2026 ainda se mantém dentro do teto, mas a tendência de alta coloca o Banco Central em posição defensiva — limitando o espaço para cortes mais agressivos de juros.

O que o Banco Central avalia sobre o momento atual

Na ata do Copom divulgada em março, o Banco Central reconheceu que o resultado do PIB de 2025 confirmou a “desaceleração esperada da atividade econômica”, enquanto o mercado de trabalho permanece resiliente. Ao mesmo tempo, a autoridade monetária destacou que as expectativas de inflação, que vinham caindo, reverteram após o início dos conflitos no Oriente Médio.

A leitura do BC é de que a inflação segue pressionada pela demanda, o que exige juros restritivos por mais tempo. Diferentemente do que ocorreu em janeiro, quando o Copom sinalizou cortes futuros, desta vez a comunicação foi deliberadamente vaga — um recado claro ao mercado de que a cautela prevalece.

O que isso significa para a gestão do seu patrimônio

Um ambiente de crescimento moderado, juros elevados por tempo prolongado e inflação pressionada por fatores externos cria um teste para carteiras construídas em cenários mais favoráveis. Algumas implicações merecem atenção:

1. Renda fixa mantém protagonismo. Com a Selic a 14,75% e a perspectiva de cortes lentos — o mercado projeta 12,5% ao final de 2026 — os títulos pós-fixados continuam oferecendo retorno real atrativo com liquidez. A estratégia de duration curta segue relevante.

2. Exposição ao setor externo pode ser um diferencial. O desempenho robusto do agronegócio e das exportações em 2025 mostra que empresas e fundos com exposição ao comércio exterior podem se beneficiar tanto da demanda global quanto de um câmbio que tende a se manter pressionado.

3. Ativos reais ganham relevância. Em cenários de inflação persistente e volatilidade geopolítica, fundos imobiliários, infraestrutura e commodities funcionam como proteção estrutural do poder de compra do patrimônio.

4. Diversificação internacional não é opção, é necessidade. O risco concentrado em ativos domésticos — especialmente em ano eleitoral — reforça a importância de ter parcela do patrimônio alocada em moedas e economias com dinâmicas distintas das brasileiras.

“Em momentos de desaceleração, o maior risco não é a queda dos ativos — é a inércia de não revisar uma alocação construída para um cenário que já não existe”.

Conclusão: desacelerar não é sinônimo de recuar — mas exige movimento

O Brasil de 2026 será um país de crescimento moderado, política monetária cuidadosa e incertezas que vieram para ficar por alguns trimestres. Isso não significa catástrofe, significa que a janela para decisões de alocação passiva ou genéricas se estreitou.

Patrimônios que atravessam bem ciclos como esse são aqueles geridos com visão estratégica, dados atualizados e capacidade de agir antes que o mercado já tenha precificado todos os riscos.

Revisão estratégica de alocação

O cenário macroeconômico de 2026 reforça a necessidade de uma análise individualizada da carteira. Na Gennesys Investimentos, avaliamos cada alocação à luz das condições atuais de mercado, com foco em preservação e crescimento sustentável do patrimônio. Entre em contato com nosso time para uma revisão estratégica sem compromisso.